Realitni-poradci.cz

„Rady při nákupu nemovitosti“

Případné zavedení záporných sazeb zvedne poptávku po nemovitostech

Případné zavedení záporných sazeb zvedne poptávku po nemovitostech

Případné zavedení záporných sazeb zvedne poptávku po nemovitostech

Spořicí účty nevydělávají a na druhé straně ceny bytů vzrostly meziročně o 8 %. Češi hledající alternativní způsoby zhodnocení peněz vidí v nemovitostech zajímavou příležitost. V lednu banky sjednaly hypotéky za rekordních 12,5 miliardy korun a i v únoru očekáváme, že celková suma bude atakovat dosavadní únorový rekord – 11,5 mld. Kč.

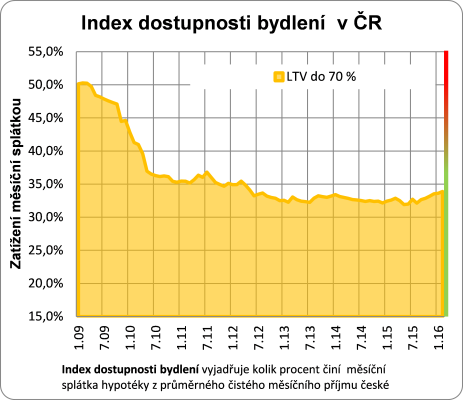

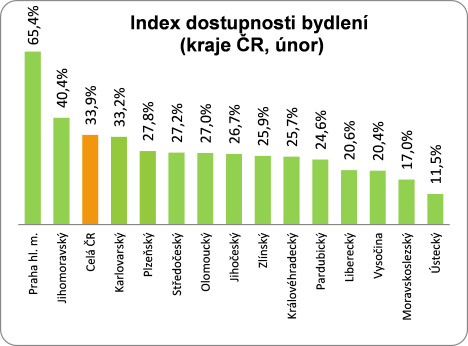

Index dostupnosti bydlení, který měří, jak velkou část čistého příjmu musí průměrná česká domácnost vynaložit na splátku hypotečního úvěru, vzrostl v letošním únoru o další 3 setiny procentního bodu na 33,9 %. Růst indexu a tím pádem zhoršení míry dostupnosti vlastnického bydlení souvisí především s nárůstem průměrné ceny bytů. Cenový průměr za celou ČR zahrnující všechny typy bytů aktuálně činí 2 133 767 Kč), jak vyplývá z dat partnerského realitního portálu RealityČechy.cz. V porovnání s loňským rokem ceny bytů vzrostly o více než 150 000 Kč (+ 8 %).

Relativně velmi dobrou hladinu dostupnosti bydlení pomáhají udržovat rekordně levné hypotéky a v posledních měsících se přidává také růst průměrných příjmů českých domácností. Průměrná úroková sazba hypoték do 70 % LTV v únoru klesla na rekordní minimum 2,10 % a extrémně levné jsou také hypotéky poskytované na celou odhadní cenu nemovitostí. Index GOFI 100 aktuálně dosahuje hodnoty 3,19 %.

Ceny bytů se vrací na předkrizovou úroveň

Ceny bytů rostou napříč všemi regiony a největší tempo vykazují ekonomicky slabší regiony, kde ceny bytů začaly růst teprve nedávno. Příkladem budiž Karlovarský kraj a Vysočina, kde průměrné nabídkové ceny meziročně vzrostly o více než pětinu. V případě Vysočiny tahounem růstu cen jsou především velké byty 3+1 a 4+1. Ze všech 14 krajů pouze ve 2 ceny bytů za uplynulých 12 měsíců nerostly. Prvním z nich je Liberecký kraj, kde průměrná cena neustále osciluje kolem 1,2 milionů korun a druhým je Jihočeský kraj, kde ceny korigovaly loňský nadměrný růst.

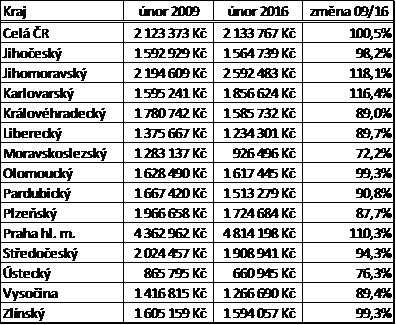

Z dlouhodobého pohledu je zřetelné navracení cen na předkrizovou úroveň. Ve 3 krajích – v Praze, v Jihomoravském a Karlovarském kraji se již ceny dotáhly na úroveň roku 2009 a nad touto hranicí se nachází už i celorepublikový průměr, který je primárně tažen Prahou a Jihomoravským krajem kde jsou statistiky výrazně ovlivněny cenami v Brně. Oproti únoru 2009 zde ceny narostly nejvíce ze všech krajů ČR a v tuto chvíli jsou již o 18 % výše než před 7 lety.

Porovnání průměrné ceny bytů v únoru 2009 a 2016

Chcete bydlet bez hypotéky? Připravte si alespoň 2násobek čistého příjmu

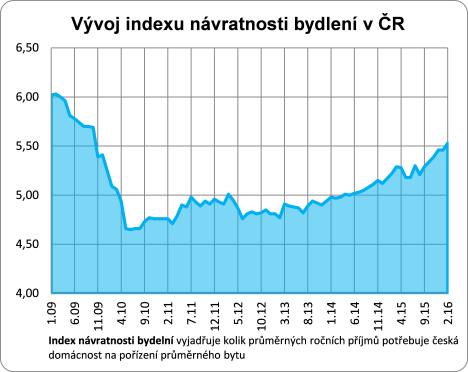

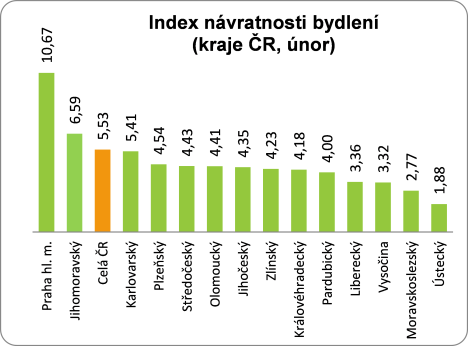

Vliv pořizovací ceny bytu na míru dostupnosti vlastnícího bydlení, ovšem bez ohledu na cenu úvěrového financování ilustruje index návratnosti bydlení, který vyjadřuje, kolik průměrných ročních příjmů musí česká domácnost vynaložit na pořízení modelového bytu, jehož cena se rovná celorepublikovému průměru. V únoru hodnota indexu vzrostla na 5,53. Jinými slovy průměrná česká domácnost by musela 5,5 roku odkládat veškerý svůj měsíční příjem, aby si mohla pořídit průměrný byt, jehož cena nyní vychází na 2,134 mil. Kč.

Také v případě indexu návratnosti bydlení platí, že finančně nejdosažitelnější bydlení nabízí Ústecký a Moravskoslezský kraj, kde na pořízení průměrného bytu stačí méně než 3 roční příjmy. Opak představuje hlavní město Praha s indexem návratnosti bydlení nad 10násobkem průměrného ročního příjmu tamních domácností.

Úrokové sazby jen tak nahoru nepůjdou. Ba naopak. V souvislosti s rozhodnutí Evropské centrální banky poslat sazby do ještě hlubšího mínusu roste pravděpodobnost zavedení záporných úrokových sazeb i v České republice. V situaci, kdy zhodnocení termínovaných vkladů a spořicích účtů se pohybuje v průměru pod 1 procentem, by případné zavedení záporných sazeb znamenalo ještě větší odklon českých domácností od standardních spořících nástrojů (snad s výjimkou stavebního spoření se státním příspěvkem) a hledání alternativních způsobů zhodnocení peněz. A těch moc není. Podílové fondy stále stojí tak trochu stranou zájmu českých domácností, státní příspěvek ke stavebnímu spoření už čerpá téměř každý a P2P půjčky jsou teprve na začátku. Zavedení záporných sazeb by podle našeho názoru přineslo další přelití volných peněz na realitní trh a v kombinaci s extrémně levnými hypotékami by zvýšilo i tak silnou poptávku po nemovitostech a samozřejmě i nemovitostech k dalšímu pronájmu. V lednu banky sjednaly hypotéky za rekordních 12,5 miliardy korun a i v únoru očekáváme, že celková suma bude atakovat dosavadní únorový rekord – 11,5 mld. Kč. Únorové výsledky hypotečních bank budeme znát již tuto středu.

Zdroj: GOLEM FINANCE, RealityČechy.cz, Český statistický úřad